60岁以前按揭买房,60岁以后抵押房子养老,百年之后,什么都没留下”,成了不少人对于“以房养老”的直观感受。

日前,中国银保监会发布通知,决定将老年人住房反向抵押养老保险扩大到全国范围开展。

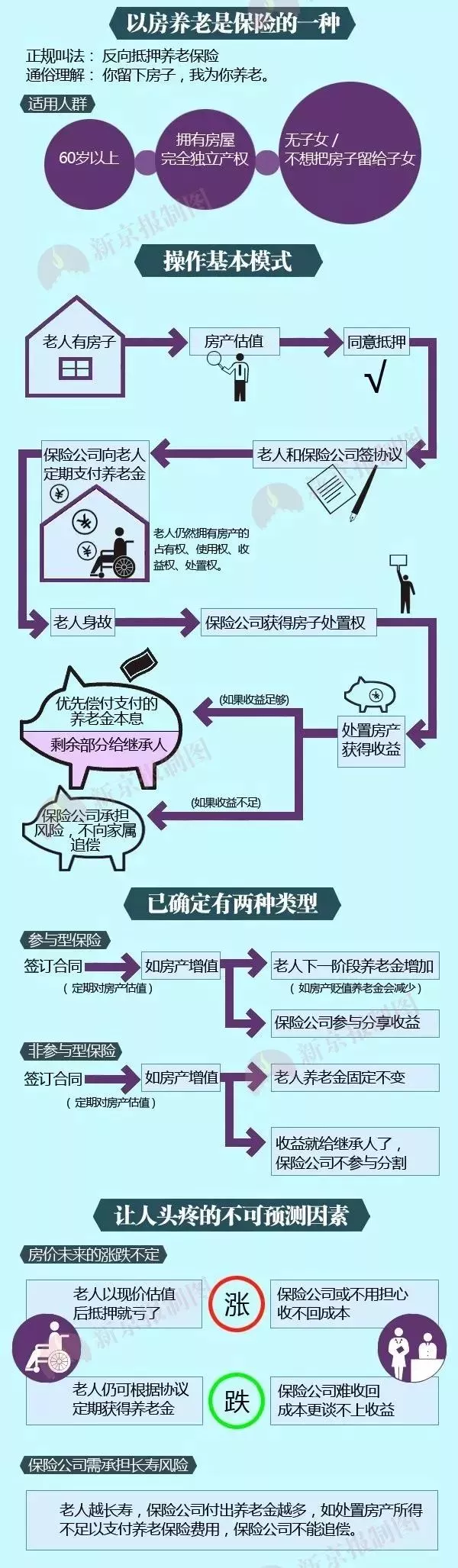

什么是老年人住房反向抵押养老保险?

老年人住房反向抵押养老保险,是一种将住房抵押与终身年金保险相结合的创新型商业养老保险业务。即:

拥有房屋完全产权的老年人

▼

将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金直至身故。

▼

老人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。

↓下图说得一清二楚了↓

推进情况

◇2013年,国务院提出“以房养老试点”

◇2014年7月,北京、上海、广州、武汉正式开展试点。投保人群应为60周岁以上、拥有房屋完全独立产权的老年人。

◇2016年7月,试点范围扩大至各直辖市、省会城市、计划单列市以及江苏省、浙江省、山东省、广东省的部分地级市,试点期间延长至2018年6月30日。

银保监会有关部门负责人表示,保险机构要做好金融市场、房地产市场等综合研判,加强老年人住房反向抵押养老保险业务的风险防范与管控;积极创新产品,丰富保障内容,拓展保障形式,有效满足社会养老需求,增加老年人养老选择。

以房养老能拿到多少钱?

上海保监局数据显示↓↓

截至今年6月底,上海参加住房反向抵押养老保险的签约客户共46户,领取养老保险金的有32户,每户月均领取养老金约12104元。

(注:上海7月份二手房均价5万元。)

以房养老可靠么?

尽管参保人数不多,但从试点情况来看,以房养老保险的确提高了参保老人的可支配收入。

“以房养老为老年人提供了新的养老解决方案。”中国社科院世界社保研究中心主任郑秉文曾表示,以房养老保险满足了老年人希望居家养老、增加养老收入、长期终身领取养老金的三大核心需求。

具体来看,三个因素会支撑“以房养老保险”市场的兴起。

一是人口结构变迁,家庭代际关系变化,空巢与失独老人增加;

二是养老保障水平有限,多样化养老方式亟待拓展;

三是自有房比重较大,住房资产价值上升。

用房子换养老金?

你愿意换吗?

有网友说:不划算!

这种方式只适合没子女的老人:

淮安的小伙伴你怎么看?您或者家里老人想“以房养老”,你会支持吗?

(来源/淮安有事报道 编辑/刘静)