好消息!

徐州住房公积金贷款

出新政了~

小编请徐州住房公积金管理中心

作了权威解读

01

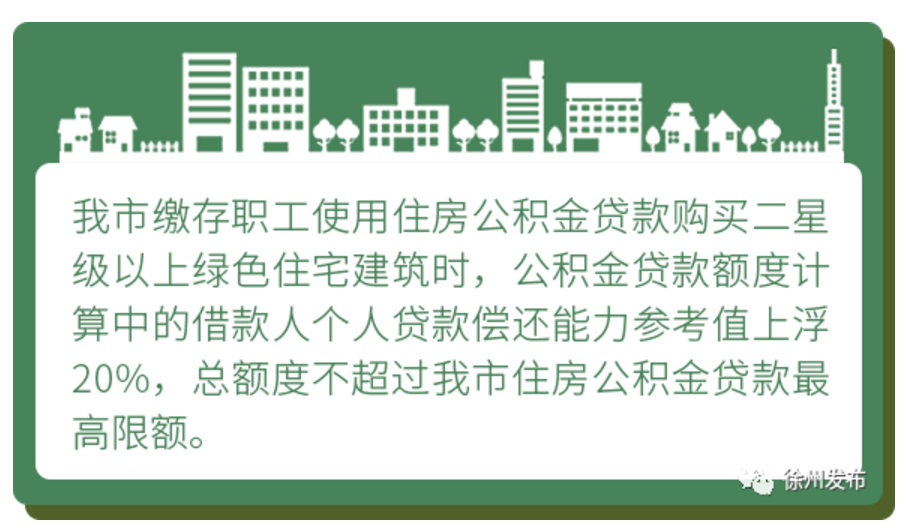

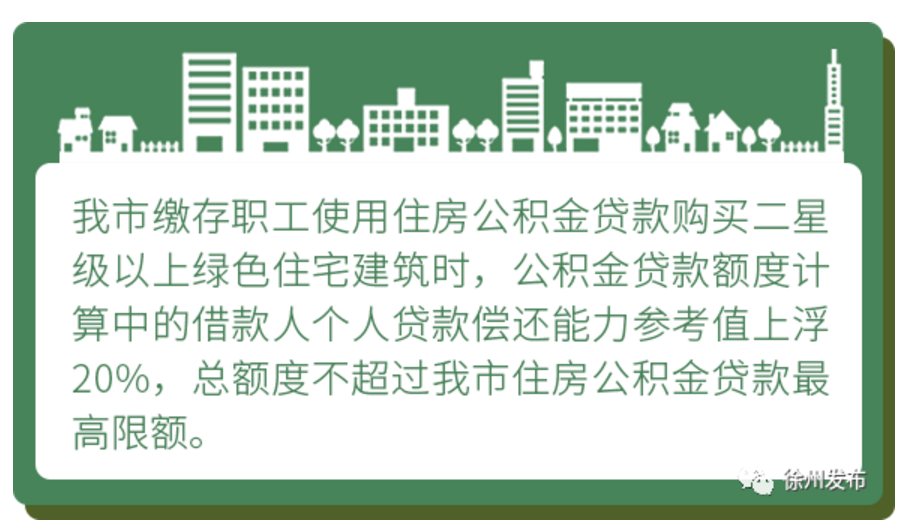

购绿色建筑贷款额度上浮

官方解读:

即,贷款额度=(月缴存额*12*贷款年限*2+余额*2)*1.2,其余测算条件不做调整。

目前通过验收的二星级以上绿色建筑共有186家,绿色建筑名单以省建设厅,省科技发展中心、城科会验收通过的工程项目为准,具体名单已通知市营业部、县区各管理部。

绿色建筑,就是——

在全寿命周期内,节约资源、保护环境、减少污染、为人们提供健康、适用、高效的使用空间,最大限度地实现人与自然和谐共生的高质量建筑。

02

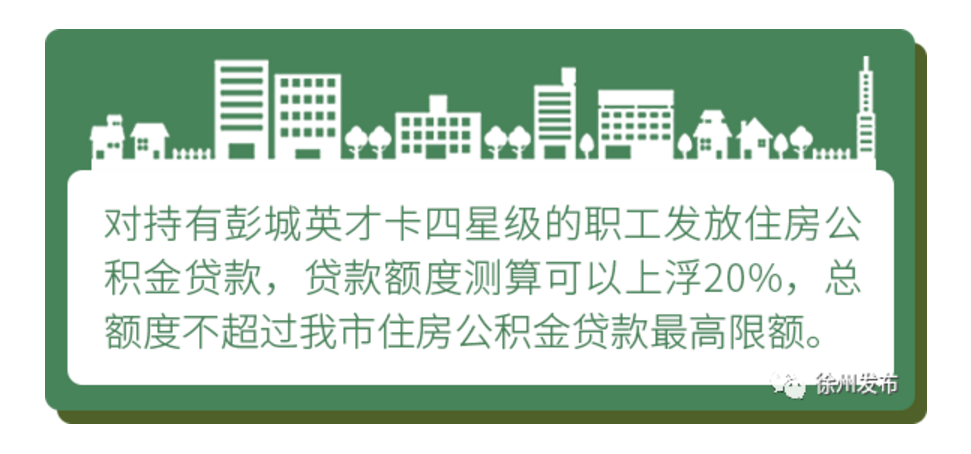

“彭城英才”贷款额度上浮

官方解读:

即,贷款额度=(月缴存额*12*贷款年限*2+余额*2)*1.2,其余测算条件不做调整。

彭城英才卡是各层次人才在徐州工作和生活享受便捷、优质服务的凭证。这是徐州市对各层次人才集成化服务的重要的载体,也是体现各层次人才重要价值和业绩贡献的一个证件。

03

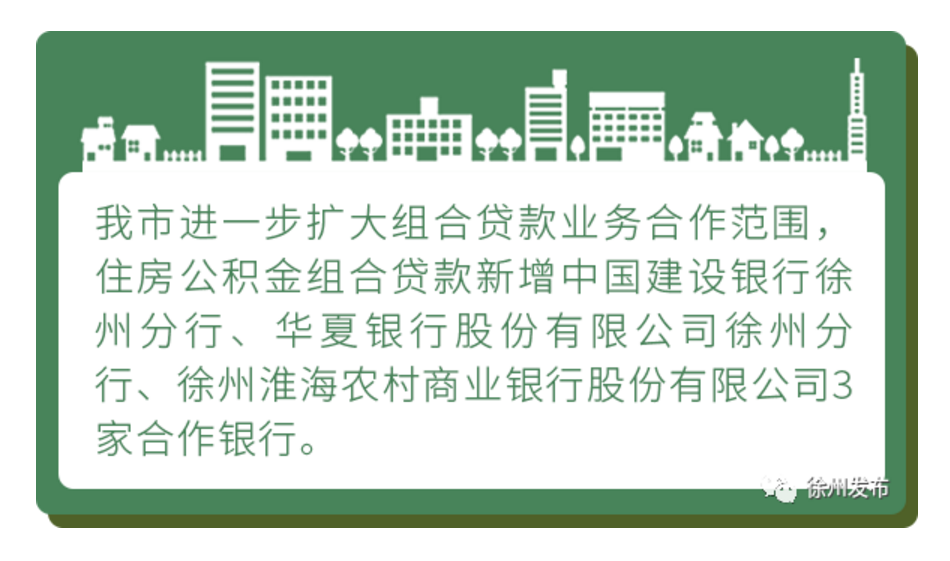

组合贷新增3家合作银行

自2020年6月1日起,申请住房公积金组合贷款的职工可选择四家银行办理,即:邮储银行、建设银行、淮海农商行、华夏银行。

具体受理组合贷款网点如下——

邮政储蓄银行受理全市各网点的公积金组合贷款业务;

建设银行徐州分行受理徐州市区、铜山区的公积金组合贷款业务;

徐州淮海农商银行、华夏银行徐州分行受理市区的公积金组合贷款业务。

04

“商转公”贷款有变化

官方解读:

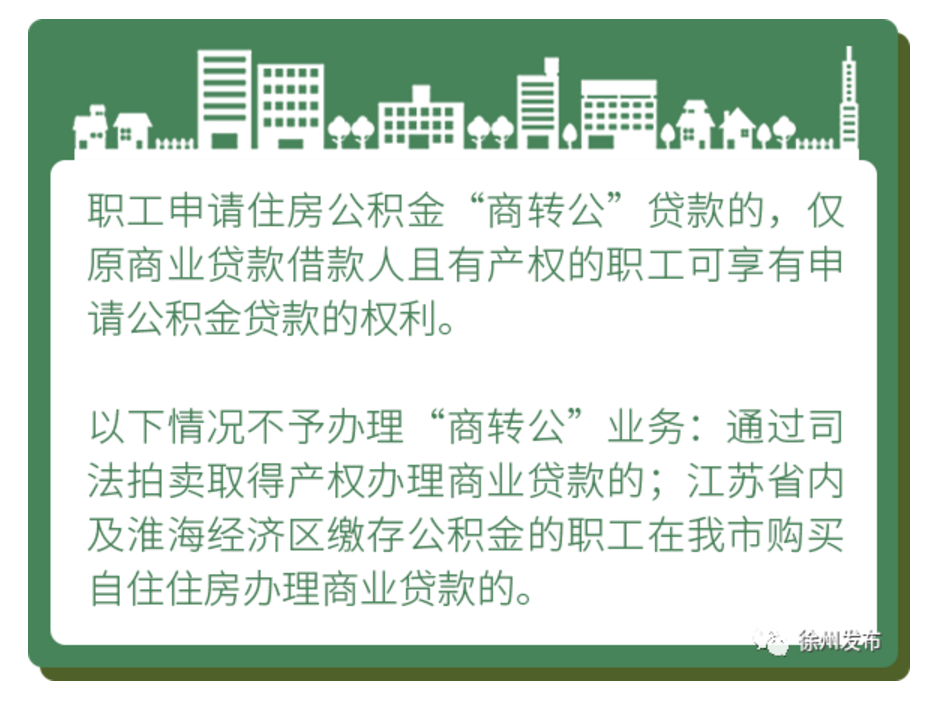

职工申请住房公积金“商转公”贷款的,仅原商业贷款借款人且有产权的职工可享有申请公积金贷款的权利。

申请商转公业务的借款申请人必须是原商业贷款借款人且借款用途为购买自住住房,并对购买住房有所有权;

婚前单身,单独购房并办理商业贷款,婚后申请商转公的,配偶仅作为共同借款人参与还款,配偶作为借款人之一在公积金贷款系统中有标注贷款信息,但在贷款额度测算时不按照双方额度计算,不享受双方申请公积金贷款最高上限额的政策。

婚前两人均单身,共同申请商业贷款,婚后办理商转公贷款的,如双方均正常缴存公积金,可以享受双方贷款的上限额度;

和父母共同购房办理商业贷款的,还清后办理商转公业务,原借款人可以共同申请,也可以原借款人之一申请(借款人有配偶的应同时申请);

商业贷款时原借款人用于购买自住住房的产权为单独所有的,其父母仅作为共同还款人,还清商业贷款后办理商转公业务的,仅有产权的借款人可以办理,无产权的父母不能参与商转公业务;

婚后购买住房办理商业贷款的,离婚后申请商业贷款转公积金贷款业务时,应将产权变更后办理;

婚后购买住房办理商业贷款,因离婚办理产权析产的,离异后再婚的不能办理商转公业务;

额度测算中的房屋总价基数以借款人及共同借款人所占份额计算。

05

异地缴存公积金有调整

官方解读:

住房公积金缴费基数指职工本人上一年度月平均工资额。

工资总额包括计时工资 、计件工资、奖金、津贴和补贴、加班加点工资等应付工资总额。

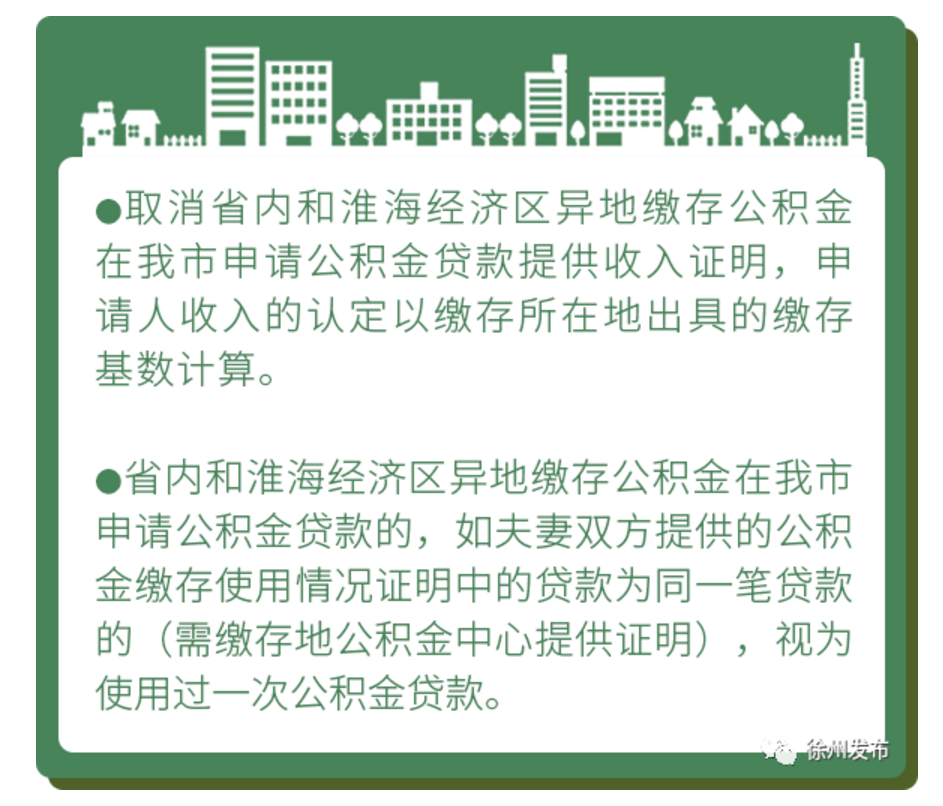

职工缴存基数已真实反映出职工的工资收入,为进一步简化手续,提升服务效率,对省内和淮海经济区异地缴存公积金的职工在申请贷款时,以缴存基数代替收入证明。

以上新政,自2020年6月1日起实施,原有规定和该通知有冲突的,以该通知为准。